住宅ローン減税とすまい給付金|エステート白馬中野店

![]()

ようこそ ゲストさんユーザー登録はお済みですか?

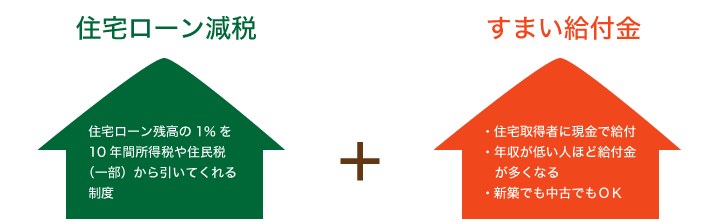

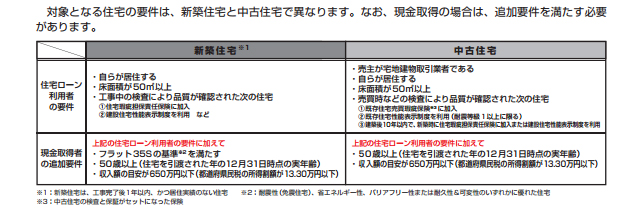

マイホームを購入したいけれど、消費税増税で、さらに負担が重くなる…?その負担を軽減する国の施策が2つあります。

一つは「住宅ローン減税」の拡充、そして新たに誕生した「すまい給付金」。この二つの施策を利用すれば、増税負担をかなり軽減することができます。

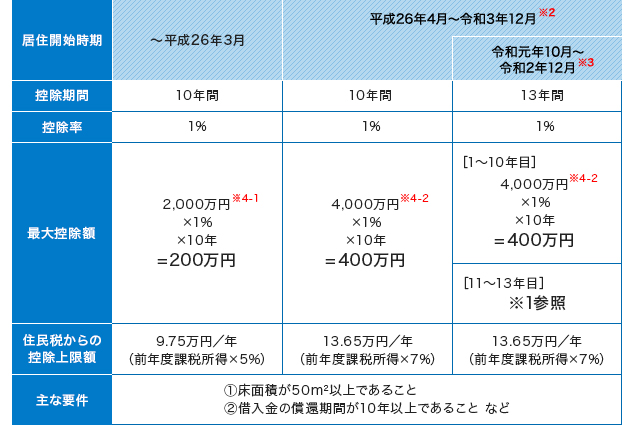

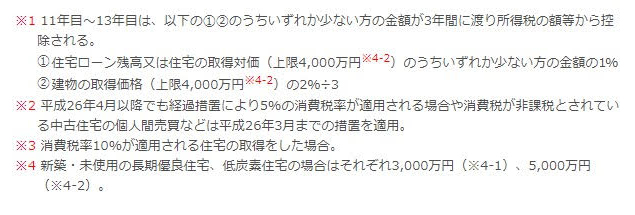

2019年10月以降、消費税率10%が適用される売買では、減税期間が

3年間延長されます。11年目以降は、住宅ローン残高の1%か、

建物の購入価格(一般住宅4,000万円、認定住宅などは5,000万円まで)の

2%を3年で割った額の低い額が税額控除されます。

但し、「3年間の延長」は居住開始が2020年12月31日までに入居した

場合に限られる点に注意が必要です。

また、適用される消費税率が8%の場合や、中古住宅(売主が個人の場合)で

消費税がかからない場合は、控除期間は10年のままである点もご注意ください。なお、2021年1月1日以降は元の住宅ローン減税制度に戻る予定です。

「住宅ローン減税」制度だと税金を多く払っている人がお得なのではないか…という懸念もあります。そこで、国の二つ目の施策「すまい給付金」があります。

住宅ローン減税を補完して、消費税の負担を軽減。年収に応じて給付基礎金が変わるので、住宅の値段も関係ありません。新築・中古問わず、年収が低いほど給付額が大きくなるのも魅力。

住宅取得者の取得時に適用される消費税率に応じ設定されています。 収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付されます。